店舗敷地と広大地判定

郊外型カーディーラー店舗敷地が広大地として認められたケース

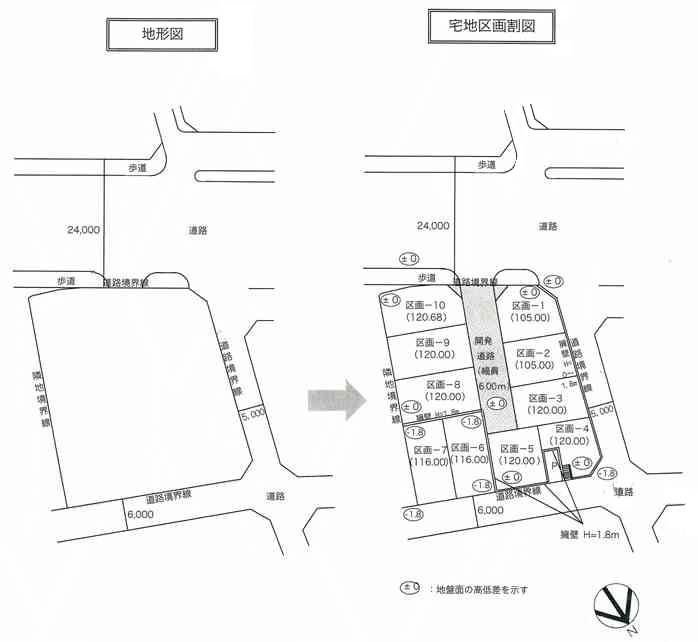

公園、店舗等が建ち並ぶ準幹線道路(幅員24m )沿いにあり、店舗用として使用されている敷地が広大地として認められた事例です(図表3-7)。

公園、店舗等が建ち並ぶ準幹線道路(幅員24m )沿いにあり、店舗用として使用されている敷地が広大地として認められた事例です(図表3-7)。

当初申告では、広大地であるということで期限内申告をしましたが、税務調査中に税務当局から広大地には該当しないと判断されていました。

そこで急遽、税務調査中に広大地判定の意見書を提出したところ、1週間後に広大地として認められました。

❖物件の概要

面積:1,300㎡

地形:台形状

接道:24m公道(準幹線道路)の三方道路

用途地域:第1種住居地域(60%、200%)

周辺の利用状況:中小規模一般住宅・事務所・店舗・駐車場・マンション等が混在する熟成度のやや低い路線商業地域

土地の利用状況:カーディーラー用店舗

❖考察

依頼人は、税務署から「この土地は店舗として使用しているし、路線商業地なので、広大地は無理です。たとえ住宅地だとしても、この土地は三方道路に面し、150 ~160㎡に区割りすれば道路を開設しなくても宅地開発ができるので、広大地にはなりません」と言われたそうです。

依頼人からこの話を聞いて、私は、税務署側は住宅地としての考えも持っていることから、広大地の可能性があると判断しました。

税務署側の主張の1つ目「店舗用地である」に対しては、店舗用地として使用するにはやや欠陥が多いことを述べて、戸建住宅として使用することが最有効使用であることを説明しました。

具体的には、評価対象地の南側県道が西側20 ~ 30m 先が高架であるため、評価対象地である店舗用地に入るには相当スピードダウンする必要があることを説明しました。

一方、税務署側の主張の2つ目「この土地は三方道路に面し、150 ~ 160㎡に区割りすれば、道路を開設しなくても宅地開発ができる」に対しては、評価対象地は1区画105 ~ 120㎡という小規模画地が標準的な宅地の地域であることを、開発事例等を通して説明しました。

同時に、小規模画地が標準的な宅地の地域であるため、税務署側のいう5 ~6区画の羊羹(ようかん)切の土地ではなく、開発道路(公共公益的施設用地)を開設し、戸建分譲住宅地として宅地開発をすることが経済的に最も合理的であることを、土地利用計画図を作成して説明しました。

この案件は、提出までごく短い時間しかありませんでしたが、物件調査を精査することで広大地として認められました。まずはあきらめずに、専門家に相談をすることが大切です。

広大地として認められたポイントはここにある!

①店舗等の敷地よりも戸建分譲宅地のほうが経済合理性のあることを説明できたこと。

②評価対象地およびその周辺の土地の利用制限と最有効使用を関連づけて説明できたこと。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)