「広大地になる」ことと「広大地否認」、その違いは非常に大きい

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

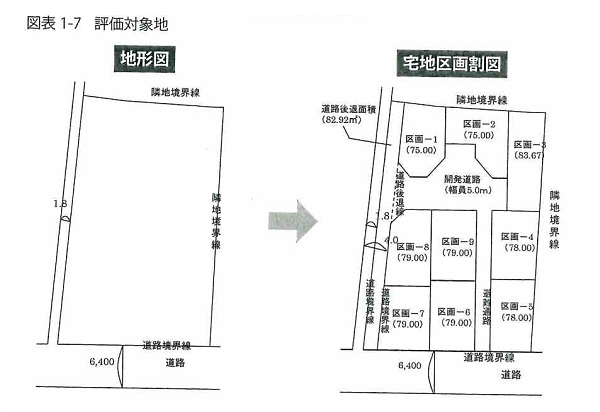

評価対象地が広大地適用の基準を満たせば、広大地に該当し、広大地評価が適用されます。たとえば、次の事例 は私が手掛けた案件ですが、970㎡の土地(図表1-7)がマンション適地か、公共公益的施設用地が必要か否か、路地状開発が可能かどうかで、広大地になるかが決まり、評価額が大幅に違ってきます。

は私が手掛けた案件ですが、970㎡の土地(図表1-7)がマンション適地か、公共公益的施設用地が必要か否か、路地状開発が可能かどうかで、広大地になるかが決まり、評価額が大幅に違ってきます。

事例

土地の面積:970㎡

地形:ほぼ長方形の土地

駅への距離:徒歩約15分

周辺の利用状況:中小規模一般住宅・既存住宅・共同住宅・店舗等が混在する地域

この土地の価格は下記の通りです(正確には小数点1位まで求める)。

通常の通達を適用した場合の価格:1億8,254万8,000円

広大地適用による価格:1億708万2,000円

差額:7,546万6,000円

評価額が減額されれば、それ相応に相続税も減額されます。

すなわち、広大地評価が適用されれば評価額が下がり、かなりの節税が期待できるのです。

したがって、広大な土地を相続した場合には、広大地に該当しているか否かをチェックする必要があります。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)