土地の評価上の区分

土地の評価は、宅地、田、畑、山林原野、牧場、池沼、鉱泉地、雑種地のいずれかの地目ごとに評価することになっています。(評基通7)

ただし、登記簿上の地目と現況が異なる場合には、課税時期における現況により評価します。又、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価します。

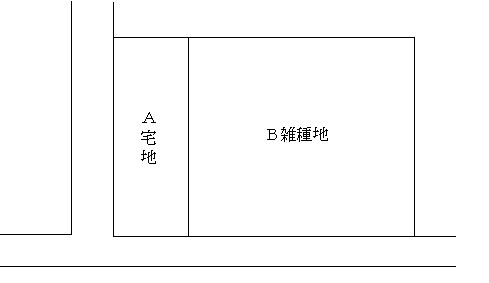

≪ゴルフ練習場の場合の評価区分≫

A:事務所

B:ゴルフ練習場

図のようにA土地・B土地がゴルフ練習場として一団の土地が一体利用されている場合には、敷地の一部に建物があっても建物敷地以外の土地(雑種地)が主たる目的と認められる場合には、敷地全体が雑種地からなるものとして雑種地の評価をすることになります。(評基通7)

上記の場合、場合によっては広大地となる場合もありますので、広大地を検討しましょう。ビジネスチャンスがあります。

他で断られた方、納得いく回答が得られなかった方、今すぐお電話ください!

無料相談承っております!