相続税法上の時価と不動産鑑定

路線価が時価を上回ることに当事者(請求人・原処分庁)は争いはないが、時価について争いになった裁決事例がありますので、掲載します。

請求人及び原処分庁の行った両鑑定額とも採用できないとして、審判所において取引事例比較法による比準価格及び公示価格を規準とした価格により本件土地の価額を算定した事例

裁決要旨

請求人及び原処分庁とも、路線価が時価を上回るとして、これを採用しないことには争いがないが、本件土地の価額につき、請求人と原処分庁のそれぞれが鑑定評価額をもって本件土地の価額であると主張する。

しかしながら、審判所の調査によると、請求人と原処分庁のそれぞれが主張する鑑定額はいずれも採用できないから、当審判所において本件土地の価額を算定することとするが、開発法による価格は、その計算過程に想定部分も多く、合理性を欠くことも否定できないので、取引事例比較法による比準価格及び公示価格を規準とした価格により、本件土地の価額を算定するのが相当と認められる。

そこで、当審判所において採用した取引事例及び公示価格をもとに、当審判所においても相当と認める規準の一つである土地価格比準表に準じ、地域要因及び個別要因等の格差補正を行って本件土地の価額を算定したところ、請求人申告額を下回るので、本件更正処分はその全部を取り消すのが相当である。

平成13年3月5日裁決

当審判所の判断

上記、請求人鑑定評価額及び原処分庁鑑定評価額は、いずれも採用できないから、当審判所において本件土地の価額を算定するが、開発法による価格は、その計算過程に想定部分が多く合理性を欠くことも否定できないので、取引事例比較法に基づく標準画地の比準価格及び公示価格を規準とした価格を算定した上で、本件土地の価額を算定するのが相当と認められる。

ところで、請求人鑑定書の取引事例A1及び原処分庁鑑定書の取引事例B2は、同一地であり、当審判所の調査によっても、取引事例として相当であると認められる。

そこで、上記の取引事例及び本件公示地並びに当審判所が近隣の地域の中から同規模の土地に係る事例として抽出した別表の乙取引事例を基に、当審判所においても相当と認める基準の一つである土地価格比準表に準じて、別表のとおり、地域要因及び個別的要因等の格差補正を行って本件相続開始日における本件土地の価額を算定したところ、次のとおりである。

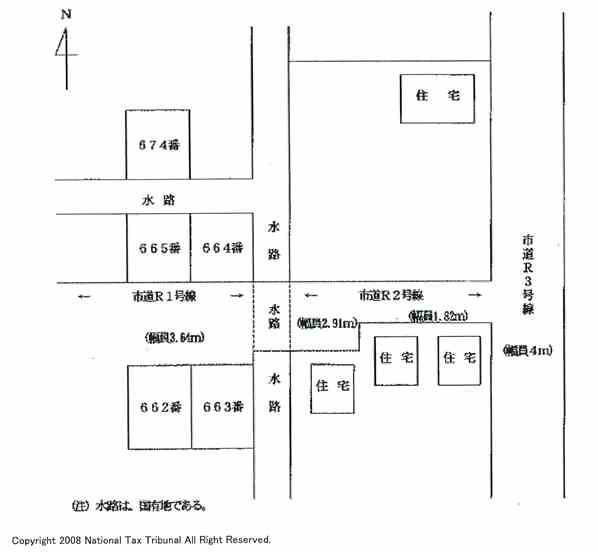

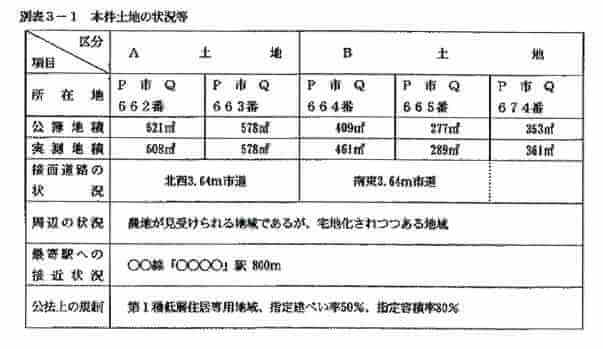

(イ)前記のとおり、674番の土地は道路に接していないと認められることから、674番の土地を664番及び665番の土地と一体であるB土地として評価するのは相当でなく、664番及び665番の土地の価額と674番の土地の価額は各々に算定するのが相当であると認められる。

(ロ)当審判所が採用した甲取引事例及び乙取引事例の土地に接する道路は、いずれも2項道路に該当していることが認められるところ、前記1のとおり、本件公示地に接する道路も2項道路に該当すること、これに対し、前記1のとおり本件市道は2項道路に該当せず、本件相続開始日において本件土地の上に建物を建てることができないこと、また、前記のとおり、665番と674番の土地の間には水路が介在し、かつ、674番の土地は道路に接していないこと及び別表2のとおり、2号線の幅員の一部が1.82mであること等から、道路との位置関係等の格差を別表6の(2)、(3)及び(4)の「街路条件格差」欄及び「標準画地の比準価格等」欄のとおり算定した。

(ハ)そうすると、当審判所が算定した本件土地の価額は、別表のとおり、A土地、664番及び665番の土地並びに674番の土地の更地としての価額はそれぞれ121,843,710円、74,739,750円及び33,398,637円となり合計229,982,097円となる。

ニ 以上のとおり、当審判所が取引事例等により算定した上記の価額(229,982,097円)は、請求人申告額(230,075,000円)を下回ることとなり、請求人申告額はこれを不相当とする理由は認められないから、本件更正処分はその全部を取り消すべきである。

備考

| 1.原処分庁 | |

| A土地 | 145,000,000円 |

| B土地 | 133,000,000円 |

| 合計 | 278,000,000円 |

| 2.請求人 | |

| A土地 | 124,530,000円 |

| B土地 | 105,545,000円 |

| 合計 | 230,075,000円 |

| 3.審判所 | |

| 土地 | 121,843,710円 |

| 664番及び665番 | 74,739,750円 |

| 674番 | 33,398,637円 |

| 合計 | 229,982,097円 |

関連記事:相続税法上の時価鑑定(https://erea-office.com/appraisal/fair_valuation/)