遺産分割が不合理分割に該当するか否か!

遺産分割の一部が評価通達7-2(1)注書に定める不合理分割に当たる場合には,その不合理分割に当たる部分のみ分割前の画地により評価単位を判定し,それ以外の部分は分割後の画地により評価単位を判定するのが相当であるとした事例

(平成22年7月22日裁決・東京・公開)

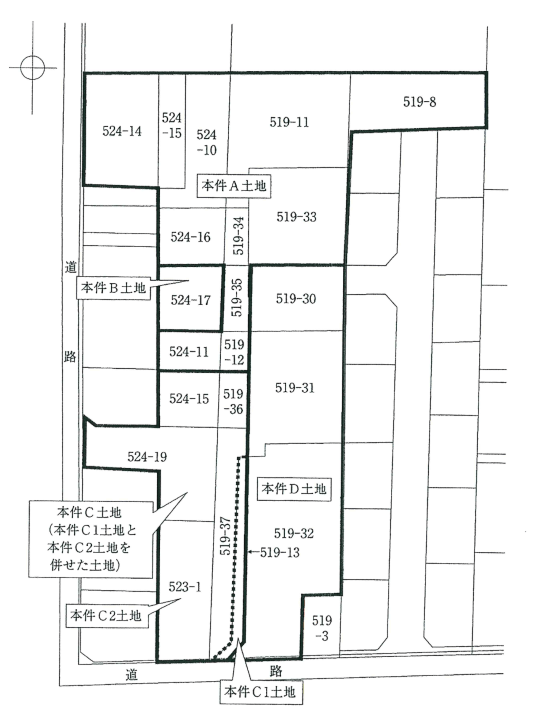

本件各土地の概要

本件A土地 …… 1,667.0637㎡, 現況畑

本件B土地. ….. 99.9154㎡, 現況畑

本件C1土地 …… 917.0891㎡, 現況畑

本件C2土地 …… 820.4362㎡, 現況畑

本件D土地 …… 1,026.0766㎡, 現況畑

本件各土地は,相続開始日現在,市街化区域内に所在する農地で,評価通達40-3の(2)に定める生産緑地である。

請求人らの主張

本件各土地は,物理的な区分がなく,相続開始日までは被相続人が耕作し,相続開始日以後には請求人らが共同耕作し,その全体を継続して農地として使用していたものであるから,評価通達7-2の(2)ただし書きの定めのとおり,利用の単位となっている一団の農地である本件各土地の全体を1つの評価単位として評価すべきである。

原処分庁は,本件各土地のうち,本件B土地の分割が不合理分割に該当すると主張するが,評価通達7-2の(1)注書の定めのとおり,その分割前の利用の単位となっている一団の農地である本件各土地の全体を1つの評価単位として評価すべきである。

そして、原処分庁は,不合理分割の適用は必要最小限の範囲に限ってすべきであると主張するが,評価通達にそのような定めはない。

また、請求人らは,将来,請求人甲の本件B土地の持分と請求人乙の本件C1土地の持分とを交換することを予定して,本件B土地を請求人らの共有としたのであり,本件B土地の分割と本件D土地の売却を前提に行われた本件C1土地の分割とは不可分一体であるにもかかわらず,前者のみを不合理分割として取り扱う原処分庁の主張は実態を捉えたものではない。

原処分庁の主張

相続税は,相続人ごとに,その相続によって得た財産の価額を基として税額を算出する方式を採用していることに加え,遺産の分割は相続開始時に遡ってその効力を生ずることから,相続人ごとにその相続によって得た財産の価額を求めて税額を算出することとなる。そうすると,「利用の単位となっている一団の農地」とは,その相続により農地を取得した者が,これを一体として維持・管理,使用・収益または処分をすることができる単位とするのが相当であり,①物理的な連続性により区分し,②他者の権利が付着している場合には,その種類およびその権利の主体の異なるごとに区分して判断すべきである。

また,共有地は,共有物の変更や処分について共有者の同意が必要であるなど単独所有の場合と比較して使用・収益および処分に制約のある土地である。

したがって,本件各土地は,原則として,①本件A土地,②本件B土地,③本件C2土地および④本件C1土地と本件D土地を併せた土地(以下,「本件C1D土地」という)のそれぞれ4つの評価単位となるが,

本件B土地は不合理分割に該当することから,本件B土地の適正な価額を評価し得る必要最小限の範囲と認められる本件A土地と併せて評価することとなる。

よって,本件各土地は①本件AB土地,②本件C2土地および③本件C1D土地の3つの評価単位により評価すべきである。

なお,原処分庁は,当初,本件各土地は,①本件AB土地,②本件C土地および③本件D土地の3つの評価単位によるべきであるとして原処分を行ったが,本件C1土地は共有地であり,単独所有地である本件C2土地ではなく,共有地である本件D土地と一体として評価するのが相当であるから,この点について主張を変更する。

審判所の判断

本件各土地は,市街化区域内に所在する市街地農地に該当することから,本件各土地の評価については,評価通達7-2の(2)ただし書きにより,利用の単位となっている一団の農地を評価単位としてそれぞれ評価することとなり,その判定は,同(1)注書の不合理分割に該当する場合を除き,分割後の画地により行うこととなる。

遺産分割により,本件A土地は請求人乙の単独所有地に,本件C2土地は請求人甲の単独所有地に,本件B土地,本件C1土地および本件D土地は,それぞれ異なる共有持分割合により,請求人らの共有地になったことが認められる。

このうち,本件B土地,本件C1土地および本件D土地の共有持分割合がそれぞれ異なるのは,本件C1土地および本件D土地の一部である土地について,請求人らが本件相続開始前から持分を有していたことに加え,請求人らの主張を前提とすれば,本件D土地については売却が予定されていたのに対し,本件C1土地は請求人らの手元に残した上で将来本件B土地の共有持分と本件C1土地の共有持分とを交換することが予定されていたためであるというのであるから,

これらの事情を総合的に考慮すれば,本件各土地の分割後の画地は,①本件A土地,②本件B土地,③本件C1土地,④本件C2土地および5本件D土地の5つであるというべきである。

しかしながら,このうち,本件B土地は,三方を本件A土地に,一方を他人の所有地に接しており,直接道路に接していない土地であり,当該土地単独で評価した場合には,実態に即した評価がなされないから,その分割は評価通達7-2の(1注書にいう不合理分割に該当するというべきであり,その評価に当たっては,その分割前の画地を評価単位とすべきである。そうすると,本件B土地は,分割前においては,本件A土地と一体として本件被相続人が単独で所有していた土地であるから,分割前の画地は本件A土地と併せた本件AB土地となる。

また,本件C1土地は,間口距離に比べ奥行距離が長大な帯状地であり,当該土地単独で評価した場合には,実態に即した評価がなされないから,その分割は,本件B土地の分割と同様,不合理分割に該当し,その評価に当たっては分割前の画地により評価単位を判定することとなる。そうすると,本件C1土地は,相続開始後に本件D土地の一部である土地から分筆された土地であるから,分割前の画地は,本件D土地と併せた本件C1D土地となる。

したがって,本件各土地の評価単位は,本件AB土地,本件C2土地および本件C1D土地の3つとなる。

コメント

相続税などの評価において,評価通達7-2では,宅地を「1画地の宅地(利用の単位となっている1区画の宅地をいう。以下同じ)を評価単位とする」と定めている。

また,注書として,「贈与,遺産分割等による宅地の分割が親族間等で行われた場合において,たとえば,分割後の画地が宅地として通常の用途に供することができないなど,その分割が著しく不合理であると認められるときは,その分割前の画地を「1画地の宅地」とする」と定めている。

請求人らは,相続により取得した農地はその全体を1つの評価単位として広大地の評価を適用すべきであるとして相続税の更正の請求をしたが,審判所は,遺産分割は不合理分割に該当するので,評価単位ごとに広大地を適用すべきと判断した。

不合理分割とは,贈与,遺産分割等による宅地の分割が親族間等で行われた場合に,分割後の画地が宅地として通常の用途に供することができないなど,その分割が著しく不合理であると認められるときは,分割前の画地を一画地とすることをいう。たとえば次のようなケースが不合理分割に該当する。

①帯状地のような土地,すなわち現実の利用状況を無視したような分割をした場合

②一方の土地を無道路地(道路に面していない土地)に分割をした場合

③無道路と不整形を生み出すような分割をした場合

④奥行が短小な土地と無道路地を生み出すような分割をした場合

⑤間口が著しく狭小な土地を生み出すような分割を行い,将来にわたっても有効な土地利用が著しく困難な場合

以上のようなケースの場合,不合理分割を理由に評価を見直すチャンスである。

たとえば先代の相続の時に不合理分割が行われていて,その土地の一部が無道路地になっていた場合,しかもその無道路地の地積が450㎡の場合,先代の相続時の遺産分割が不合理分割であると気付けば,その相続した土地(450m)と隣の土地を一画地として広大地評価し,その面積按分により,その相続した土地(450㎡)の評価を下げることが可能となる。