路地状開発と広大地

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

相続により取得した本件土地は、路地状開発を行う事により土地を分割することが経済的に最も合理的な方法なので、評価通達40-2に定める広大な市街地農地には該当しないとした事例

(東裁(諸)平23第18号 平成23年7月21日裁決)

1.本件土地の概要

本件土地は、地積が1609㎡の土地(地目畑)である。

本件土地は■■から約450mに位置する。本件土地が属 する用途地域は、第一種中高層住居専用地域(建ぺい率60%、容積率200%)、及び第一種低層住居専用地域(建ぺい率40%、容積率80%)にまたがる土地である。

する用途地域は、第一種中高層住居専用地域(建ぺい率60%、容積率200%)、及び第一種低層住居専用地域(建ぺい率40%、容積率80%)にまたがる土地である。

2.争点

本件土地が、宅地であるとした場合において、評価基本通達24-4に定める広大地に当たるか否か。

3.原処分庁の主張

イ 本件土地を開発する場合には、以下の理由から、路地状部分を有する敷地(以下「路地状敷地」という。)を組み合わせた開発(以下「路地状開発」という。)が経済的に合理性のある戸建住宅用地の開発であり、公共公益的施設用地の負担は必要ないものと認められるから、本件土地が宅地であるとした場合、広大地に該当しない。

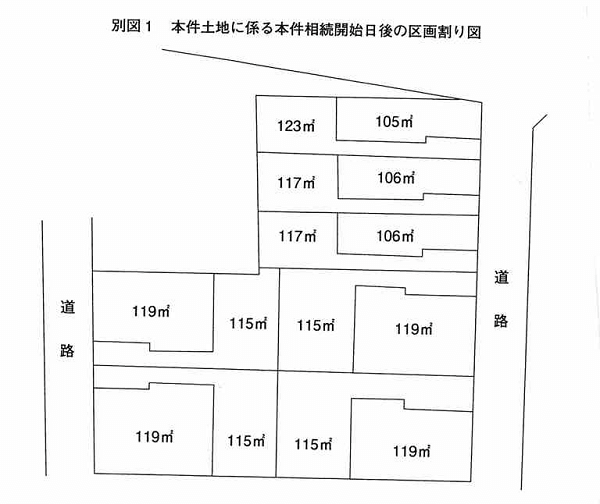

(イ)本件土地は、本件相続開始日後、別図1のとおり、路地状開発が行われ、開発された本件土地の1区画当たりの宅地の面積は、その属する地域における標準的な宅地の地積とほぼ同等に分割されている。

(ロ)路地状開発を行った結果生じる路地状部分の土地は、通路に限らず駐車場として利用でき、また、容積率及び建ぺい率の算定に当たって、路地状部分の面積を敷地面積に含めることができ、より広い延べ床面積及び建築面積の建物を建てることが可能であるから、一般的に位置指定道路を設置する開発よりも路地状開発の方が有利な点がある。

(ハ)本件土地の…西側部分の地域内には、路地状敷地も複数存在する。

4.請求人らの主張

イ 土地を評価する場合、公共公益的施設用地の負担が必要と認められるかどうかの判定が困難な場合には、明らかに公共公益的施設用地の負担を要しないと認められる土地を除き、広大地として評価すべきである。

ロ 本件土地は、以下の理由から、道路建設による開発が経済的に合理性のある戸建住宅の開発であり、公共公益的施設用地である道路の開設を要する事から、本件土地が宅地とした場合は、広大地に該当する。

(イ)公共公益的施設用地の負担が必要か否かの判断に際しては、周囲の状況や専門家の意見等からこれを判断すべきであるところ、専門家は、本件土地は、 別図2又は別図3のとおり、道路を開設して分譲するのが一般的だとする見解を示した。

(ロ)本件土地周辺では本件土地に類似した土地については、開発道路を入れての開発が一般的である。

(ハ)本件相続開始後の本件土地の実際の開発の状況をもって広大地評価の適否を判断することは相当ではない。

5.審判所の判断

(1)認定事実

イ 本件土地の周辺地域の状況等

(イ)当審判所の調査の結果によれば、以下の事実が認められる。

A 本件土地が所在する■■■、■■■、■■■及び■■■に囲まれた地域における近年の宅地の開発において、道路開設による開発事例及び路地状開発による開発事例はそれぞれ複数あり、道路開設による開発による1区画当たりの宅地の地積は約110㎡ないし約135㎡、路地状開発による1区画当たりの宅地の地積は約100㎡ないし約135㎡である。

B 上記(イ)の■■■、■■■、■■■及び■■■に囲まれた地域のうち用途地域が第一種低層住居専用地域である区域の戸建て住宅の敷地のうち、上記Aの開発事例における土地以外の土地の規模を調査したところによれば、100㎡未満の宅地が16件、100㎡以上150㎡未満の宅地が14件、150㎡以上200㎡未満が11件及び200㎡以上が6件であり、それらの敷地の平均敷地面積は約134㎡である。

ロ 本件土地の開発状況等

請求人■■は、平成20年2月27日、■■■(現■■■)に対して本件土地を316,500,000円で譲渡した。■■■は、別図1のとおり、道路を開設することなく路地状敷地を含む14区画に分割した宅地分譲開発を行い(各各地の地積は、1区画当たり104.82㎡ないし123.48㎡である。)、いずれの区画も分譲済みである。

(2)当てはめ

イ 評価基本通達24-4に定める「その地域」について

当審判所の調査の結果によれば、本件土地は用途地域が第一種中高層住居専用地域及び第一種低層住居専用地域にまたがる土地であり、地域の土地の利用状況、環境等がおおむね同じと認められる本件土地が所在する「その地域」は、■■■、■■■、■■■、■■■及び■■■に囲まれた地域のうち第一種中高層住居専用地域及び第一種低層住居専用地域の地域(以下「本件地域」という。)であると認めるのが相当である。

ロ 評価基本通達24-4に定める「標準的な宅地の地積」について

当審判所の調査の結果によれば、本件地域において確認できた近年の戸建住宅の敷地として開発された事例における1区画当たりの宅地の地積は100㎡ないし約135㎡であること、近年に開発された事例を除く本件地域における既存宅地の1区画当たりの戸建住宅の敷地の地積は平均敷地面積で約134㎡程度であり、本件指導要綱に定める1区画当たりの宅地の最低面積である■■■に満たない敷地を除いた場合の1区画当たりの地積は100㎡ないし150㎡の宅地が最も多いこと及び本件指導要綱では1区画の土地を■■以上又は■■以上としなければならないと定めていること等からすると、本件地域における1区画当たりの標準的な宅地の地積は100㎡ないし150㎡程度であると認められる。

そうすると、本件土地の地積は1,609㎡であるから、本件土地が宅地であるとした場合、評価基本通達24-4に定める「著しく地積が広大な宅地」に該当する。

ハ 評価基本通達24-4に定める「公共公益的施設用地の負担」の要否について

(イ)広大地の減額の補正の趣旨からすれば、公共公益的施設用地の負担の要否については、経済的に最も合理的な開発を行った場合において開発区域内に道路を開設する必要があるか否かによって判定するのが相当である。

(ロ)本件土地における合理的な開発方法について判断すると、

①路地状開発により本件土地を本件地域における標準的な宅地の地積に分割することができること、

②その開発が都市計画法、建築基準法、■■■の条例に反しないこと、

③路地状開発では建ぺい率及び容積率の算定に当たって路地状部分の面積も敷地面積に含まれるため、位置指定道路を設けるよりも広い延べ床面積及び建築面積の建築物を建てることができること、

④本件地域において路地状による戸建住宅の分譲が行われていることから判断すると、

別図1のような開発が最も合理的な開発方法であると認められる。

(ハ)なお、本件地域における土地の開発状況を見ると、路地状開発による事例及び道路開設による事例の双方が見受けられるところ、請求人は、本件土地周辺の開発で道路を開設するのが一般的である旨主張するが、本件地域内において道路を開設して行われた開発事例は、一路線のみの道路に接面し当該道路からの奥行距離が長大である土地や土地の形状が極めて不整形である土地など、開発する土地の道路との接面状況やその形状及び面積等からみて開発区域内に道路を開設しなければもともと開発が不可能な状況にある土地の開発事例であるから、本件土地とは形状、道路との接面状況及び面積等の点で条件を異にしている事例であり、そうした道路開設の事例が存することをもって上記認定をくつがえすことはできない。

(ニ)以上のことから、本件土地については、別図1のように本件土地を分割して路地状開発により戸建住宅用地とすることが経済的に最も合理的な開発方法であると認められ、その場合には道路等の公共公益的施設用地の負担が生じるとは認められない。

ニ したがって、本件土地が宅地であるとした場合、評価基本通達24-4に定める広大地に当たらないことから、同通達40-2に定める広大な市街地農地には該当しない。

※請求人ら主張額 163,011,410円

原処分庁主張額 282,731,307円

審判所が判断した額 282,731,307円

*********************************

コメント

宅地を開発する場合にどのような区割をするか、何㎡に区割するか、又その地域の標準的な画地の標準的な面積で考えるのが一般的かと考えられます。

次に開発道路にするか、路地状敷地にするかが問題になると思いますが、開発業者は開発道路を設けるとなると開発許可が必要となる反面、路地状開発であれば開発許可が不要ということで路地状開発を行うケースが多いと思われます。

本件土地の特性の一つとして、三方道路に接面する土地であることです。

土地活用という意味では活用性は高く利便性が高いのですが、広大地評価判定をする場合は、不利な場合が多いと思われます。

その理由は路地状敷地の区割が可能だからです。

本件においても、本件土地の本件相続開始日後の区画割りが路地状開発であったこと及び本件地域において路地状開発による戸建住宅の分譲が行われていたことが大きく影響し、広大地が否認されました。

とても留意すべきかと思います。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)