資産の組み替えによる土地の有効活用(1)

長年不動産をそのままにしていることによって、時代に合わなくなったり、収益性が悪くなったりすることがあります。

そのような場合には、資産の組み替えによる土地の有効活用を考えてみましょう。

(1)概要

相続が始まっても、資産がどれだけどこにあって、何に利用されているのか、収益を生んでいるのか等々が分らなければ、資産の有効活用は難しいものです。

相続が始まっても、資産がどれだけどこにあって、何に利用されているのか、収益を生んでいるのか等々が分らなければ、資産の有効活用は難しいものです。

したがって、資産を組み替える前に、チェックすべき4つのポイントは下記の通りです。

①資産の現況を把握する

②資産を不良資産と優良資産に仕分けする

③不良資産と判断した原因を突き詰める

④資産を組替える

以上の内容を踏まえ、資産を活用する必要があると考えます。

(2)資産の現況を把握する

まずは、不動産の調査をする必要があります。不動産がどこに、何があって、現在の利用状況はどうなのか、収益を生んでいるのか、又は将来収益を生む可能性があるのか、現況の価値はいくらか、将来の資産の存する地域の発展性はあるのか、又はないのか、等々を十分に把握する必要があります。

所有する不動産は固定資産税の課税の対象になっているので、不動産の所在する市町村の固定資産税台帳(名寄帳)で、その不動産の所在と価値を事前に把握します。名寄帳とは同一人が所有する固定資産(課税物件)を一覧表にしたものです。

固定資産税台帳(名寄帳)には、土地・家屋・償却資産の登記上の地目・現況・地積・建物延床面積・固定資産税評価額等が記載されています。名寄帳によって資産の現況を把握し、毎年支払っている固定資産税相当額を確認することです。ただし、土地30万円、家屋20万円、償却資産150万円未満の固定資産は免税となるので、同一人が所有する固定資産とはいっても、免税される名寄帳に記載されていない固定資産があるので要注意です。

(3)資産を仕分ける

名寄帳を調べていると、更地として遊ばせているにもかかわらず、固定資産税が非常に高い収入を産まない土地や、相続税評価額が時価を上回る資産、地代の安い貸地(底地)、空家の多い賃貸マンション等や、駅近で収益を多く生む優良な不動産や手をかければ優良物件になる不動産等を仕分けする必要があります。

不良物件

イ. 収益を生まない土地・建物

口. 固定資産税が収益を圧迫する土地・建物

ハ. 無道路地で、単独では建物が建築できない土地

二. 帯状の土地で使い勝手が悪い土地(効率が悪い土地)

ホ. 底地(貸地)

へ. 長屋住宅、古アパート(低稼働物件、空家が多い物件)

ト. 最寄駅から遠い共同住宅(空室が多い物件)

チ. 権利関係が複雑な不動産

優良物件

イ. 駅近で高収益物件(マンション・事業用物件)

ロ. 換金性の高い土地・建物

ハ. 税制上の優遇措置を図れる土地・建物

(4)不良資産の原因を見極め優良資産に組み替える

空家の多い共同住宅の場合、なぜ空家が多いのかを調べる必要があります。

①駅から遠い

②間取りが悪い

③家賃が高い

④周囲に新しいマンションが建った

⑤管理が悪い

⑥地域の人口が減少傾向である

等々の原因を突き詰め、改善を行い、優良物件化する。費用をかけても優良物件になりそうにない場合は、売買・交換等により優良物件化を行う。

(5)資産の組替えを行う

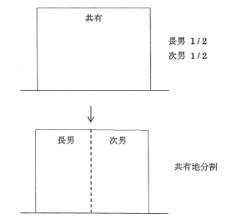

イ.土地の分け方を変えて、地積規模の大きな宅地の評価を適用し、評価を下げる

土地600㎡、地積規模の大きな宅地の評価適用可能な地域とする。(面積要件500㎡以上)

土地を2分割すれば地積規模の大きな宅地の評価の面積要件を満たさず、共有持分とすれば地積規模の大きな宅地の評価の要件を満たすので、地積規模の大きな宅地の評価の規定が適用され評価減となる。地積規模の大きな宅地の評価を適用後共有地分割を行って各自単独所有とする。

※共有地分割の税務(所得税法基本通達33-1の6)

(共有地の分割)

33-1の6個人が他の者と土地を共有している場合において、その共有に係る一つの士地についてその持分に応ずる現物分割があったときには、その分割による土地の譲渡はなかったものとして取り扱う。(昭56直資3-2、直所3-3追加)

(注)

分割されたそれぞれの土地の面積の比と共有持分の割合とが異なる場合であっても、その分割後のそれぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当するので、留意する。

共有地分割において、税務上も、当事者も納得のいくような合理的な分割を不動産鑑定士による鑑定評価を使って行い、土地の価格に対する疎明資料にして活用しましょう。

関連ページ:相続税法上の時価鑑定(https://erea-office.com/appraisal/fair_valuation/)