里道が介在する土地の評価!!

評価基本通達7-2によれば、同一の目的に供されている土地でも、その土地が水路や里道、道路等で分断されていれば、それぞれの土地を一つの利用の単位とし、評価しますが、

評価基本通達7-2によれば、同一の目的に供されている土地でも、その土地が水路や里道、道路等で分断されていれば、それぞれの土地を一つの利用の単位とし、評価しますが、

一体利用されている土地の間に里道が介在して一体利用されていれば、里道部分を含めた土地全体を一画地として評価した価額から、里道部分の払い下げに要する金額を控除して評価します。

その参考事例(平成19年3月28日裁決 沖裁(諸)平18-5)

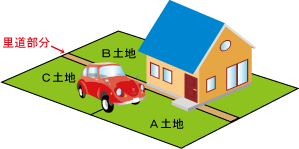

本件土地は、里道により区分された3筆の土地であることから、請求人ら及び原処分庁は、各筆をそれぞれ一画地として評価している(以下、里道とこれら3筆の土地を併せて「本件一体利用土地」という。)。

しかしながら、本件一体利用土地は、借地権者が貸家の敷地として里道を含み一体で利用しているところ、

①里道の廃止も比較的容易であり、その廃止に支障がないと認められること

及び

②本件一体利用土地の利用を継続するためには里道を廃止する必要がありその廃止に費用が伴うものであること

からすると、本件一体利用土地の全体を1評価単位として評価した価額から、里道の購入価額を控除して評価するのが合理的であると認められるとともに、当該里道の購入価額が地価公示価格水準の価額であり、路線価が地価公示価格の80%相当額となることからすれば、財産評価基本通達及び財産評価基準による評価額と同一水準となるよう実際の購入価額の80%相当額を里道の購入価額とすることが評価の均衡を維持する面からも相当であるから、請求人ら及び原処分庁の評価方法はいずれも適当とは認められない。(平19.3.28沖裁(諸)平18-5)

ちょっと休憩

ブログをご覧いただきありがとうございます。皆様のお役にたちましたでしょうか?

もし宜しければ、コメントをお願い致しますm(_ _)m

このブログの記事が分り易かったか、それとも分りにくかったか、お探しの点は他にある等、コメントをいただけたら…、とても嬉しいです(^^)

もっと、こういう記事にしてとか、文章硬すぎるよ~とか、何でも結構です。

頂いたコメントを励みにしていきたいと思います。