私道の評価は零と言えるか

私道の用に供されている本件土地は、評価通達の定めにより難い特別な事情があって、私道の評価は零と言えるか

(平成23年6月7日裁決・公開・関東信越)

1.事例の概要等

(1)本件土地の概要

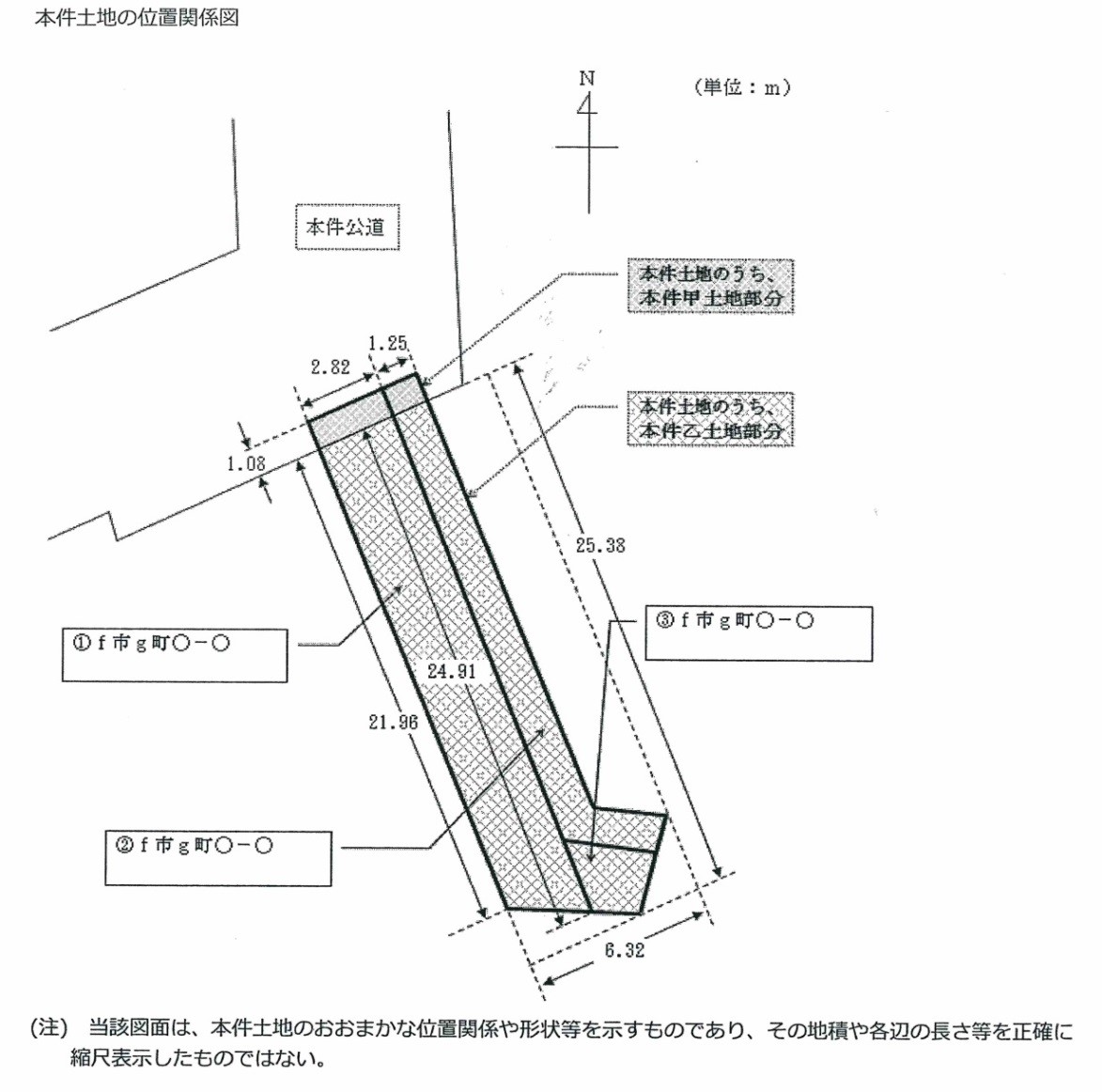

本件土地は、その北西側で市道(以下本件公道という)に面している。本件土地は建築基準法第42条(道路の定義)第1項第5号に規定する道路(以下位置指定道路)として位置の指定を受けている。

(2)事案の概要

本件は、請求人らが相続により取得した登記簿上の地目が公衆用道路である土地の価額について、不動産鑑定士による鑑定評価額を基礎とすべきであるとして更正の請求をしたところ、原処分庁が当該鑑定評価額が当該土地の客観的交換価値を示していないとして更正の請求をすべき理由がない旨の通知処分をしたのに対し、請求人らがその全部の取消しを求めた事案である。

2.裁決の要旨

(1)請求人らの主張

(イ)本件土地は、本件土地の沿接地の関係者及び不特定多数の者の通行の用に供されており、不動産鑑定評価上、その価額が零円となるので、評価通達の定めにより難い特別な事情があることとなるから、本件持分の価額は本件鑑定評価額を基礎とすべきである。

(ロ)本件鑑定評価額が客観的交換価値を示していることは、次のことからも明らかである。

A 本件土地は位置指定道路であり、本件土地の沿接地の関係者及び不特定多数の者によって、現に無償で通行の用に供されているから、今さら通行権を確保するために、本件土地が購入されることは非現実的である。

(2)原処分庁の主張

本件土地の私道としての価値率を零とする内容の本件鑑定書は、次のとおり合理性を欠くものであり、その結果算定された本件鑑定評価額は、本件相続開始時における本件土地の客観的交換価値を示しているとは認められないから、評価通達の定めにより難い特別な事情は認められず、本件鑑定評価額を基礎として本件持分の価額を評価することはできない。

(イ)本件土地は、特定の者の通行の用に供されている私道であり、地価公示における地価調査に用いられる土地価格比準表上の共用私道と認められるところ、土地価格比準表では、共用私道の価額を零円とすることは予定されていない。

(ロ)本件土地は、私人の所有物である以上、私有物としての処分可能性がないとはいえず、また、本件土地の登記簿上の地目が「公衆用道路」であることをもって、その処分が妨げられるものではないので、これをもって本件土地の価額を零円とすべき根拠には当たらない。

(3)審判所の判断

イ 請求人らは、本件鑑定評価額が本件土地の客観的交換価値を示していることを前提として、評価通達の定めにより難い特別な事情があるから、本件持分の価額は本件鑑定評価額を基礎とすべきである旨主張する。

しかしながら、本件鑑定評価額は、本件鑑定書において、税務上、経済上、登記簿上及び利用上等の観点から総合的に判断し、本件価値率を零として算定されているところ、利用上の観点については、本件土地が不特定多数の者の通行の用に供されている道路であることを前提に鑑定評価が行われていると認められるが、本件土地のうち、本件甲土地部分は、本件公道と一体となっているから、不特定多数の者の通行の用に供されていると認められるものの、本件乙土地部分は、行き止まりのいわゆる袋小路であるから、本件相続開始時において専ら本件土地に隣接する土地上の居宅及びアパートの居住者という特定の者の通行の用に供されていると認められる。

したがって、本件鑑定書は、本件土地を評価する上で前提となる事実の評価を誤ったものであり、その内容に合理性があるとは認められないから、これを信用することはできず、本件鑑定評価額は、本件土地の客観的交換価値を示しているということはできない。

ロ また、請求人らは、本件土地のように公衆用道路として登記された土地が単独かつ有償で取引された事例はない旨主張する。

しかしながら、当審判所の調査の結果によれば、登記簿上の地目が公衆用道路である私道が、平成19年に市内で単独かつ有償で取引された事例が認められることからすれば、本件土地に財産的価値がないとはいえず、この点に関する請求人らの主張は採用できない。

ハ 以上のとおり、本件鑑定評価額は、本件土地の客観的交換価値を示しているということはできず、また、当審判所の調査の結果によっても、ほかに本件土地の価額を評価するに当たって評価通達の定めによることが著しく不適当と認められる特別な事情があるとは認められないから、本件持分の価額は相続税評価額をもって時価とすることが相当である。

コメント

私道の評価において現況を把握すべき事項の1つにその私道が①行き止まりのいわゆる袋小路なのか、②公道から公道に抜ける間にその私道があるのかによって評価が零になるのか否かの判断基準を国税庁は設けています。まずは現場の状況を確認することです。

[平成30年4月1日現在法令等]

私道には、①公共の用に供するもの、例えば、通抜け道路のように不特定多数の者の通行の用に供されている場合と、②専ら特定の者の通行の用に供するもの、例えば、袋小路のような場合があります。私道のうち、①に該当するものは、その私道の価額は評価しないことになっています。②に該当する私道の価額は、その宅地が私道でないものとして路線価方式又は倍率方式によって評価した価額の30%相当額で評価します。この場合、倍率地域にある私道の固定資産税評価額が私道であることを考慮して付されている場合には、その宅地が私道でないものとして固定資産税評価額を評定し、その金額に倍率を乗じて評価した価額の30%相当額で評価します。