共同住宅(3階建)も広大地が可能です!!

本件は、共同住宅を建てることにより相続税評価額が約18%減額されることから、相続対策として鉄骨造3階建の共同住宅を建てた敷地が、広大地として認められた事例です。

相続時の当初申告では、依頼人(相続人)に広大地という発想はなく、当初申告では広大地を適用せず申告書を提出しました。しかし、広大地になるか否かを調査した結果、広大地が適用可能と弊社が判断しました。そこで、税務署に更正の請求をしたところ、広大地として認められて税金がたくさん還付されたという事例です。

◆物件の概要

面積:1,826㎡(間口:約22m、奥行:約78m)

地形:ほぼ長方形

用途地域:準工業地域(60%、200%)

駅への距離:1.8km(道路距離)

周辺の利用状況:中小規模一般住宅・駐車場・小工場・事業所・共同住宅が混在する地域

土地の利用状況:共同住宅、鉄骨造3階建

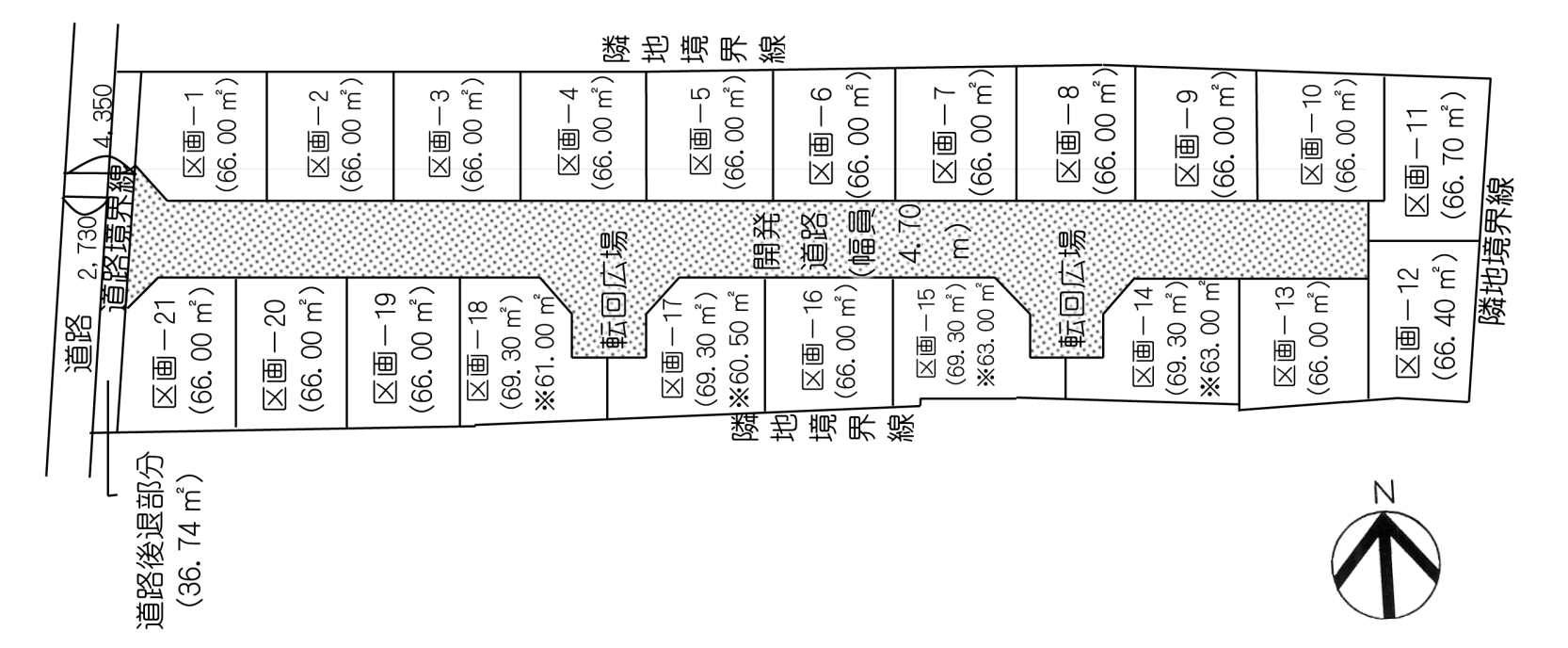

≪宅地区画割図≫

賃貸用マンションについては、公営住宅、企業社宅、寮等のように経済的合理性に重きを置いていない物件、昔からの地主が土地代を含めない採算計画で賃貸マンションを建築運用している物件は、経済合理性があるとはいえないためその土地上の建物が採算をベースに建てられているか否かをチェックする必要があります。

本件も、敷地に建てられた賃貸マンションは、本来ならば200%使える建物の延床面積が、わずか49%しか使われておらず、土地を有効活用しているとはいえない状況でした。更正の請求では、こうした点を十分に説明しました。ただし、この賃貸マンションの収益性が高い、あるいは入居率が低いといったことまで説明する必要はありません。ここでは、評価対象地を有効利用していないことを説明するだけで十分です。

評価対象地に広大地を適用した結果は次の通りです。

通達による価格:2億2,429万3,000円

広大地適用による価格:1億4,862万2,000円

差額:9387万1,000円

このように比較すると、広大地として認められるか否かの差はとても大きいことがわかります。容積率が200%の地域で面積基準(500㎡の土地)以上であれば、広大地になるか否かを検討したうえで、賃貸マンションの建築を検討すべきです。これは、次代の親族に資産を継承するためにも必要なことではないでしょうか。

不動産鑑定・底地・借地・相続税還付などのコンサルについての

お問い合わせはお気軽にご相談ください。

無料相談も承っております。

弊社ならではの今まで培ってきたノウハウを生かし

親身になってご相談にお乗りします!