使用貸借により貸し付けられた各土地は1画地として評価すべきか否か

使用貸借により貸し付けられた各土地は1画地として評価すべきか否かが争われた事例

(東裁(諸)平15第141号・平成16年1月8日裁決)

本件各土地の概要

相続開始日における本件各土地の利用状況は下記の通りである。

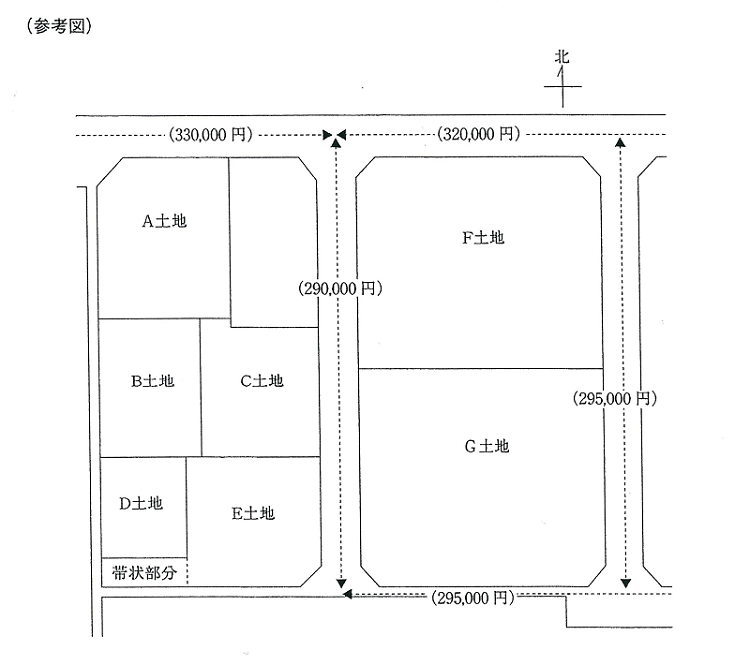

A土地222.77㎡は,被相続人が請求人に使用貸借により貸し付けている土地で,請求人は家屋を建築し,貸家の用に供している。

B土地148.38㎡は,被相続人が請求人に使用貸借により貸し付けている土地で,請求人は家屋を建築し,貸家の用に供している。A土地とB土地は。地続きで,双方の接する距離は10.59mである。

E土地188.86㎡は,請求人が居住する家屋の敷地である。

E土地については,請求人らおよび原処分庁ともに被相続人が使用貸借により貸し付けている土地であるとしているが,E土地に所在する家屋の登記簿によれば当該家屋は被相続人の所有であるから,E土地は自用地である。また,E土地は北西の部分でB土地と接しており,その接する距離は1.6mである。E土地は東側の路線に13.85m接しており,奥に2.78m幅の帯状部分(地積23.44m)があり,帯状以外の部分の地積は165.42㎡である。

そして,E土地の帯状部分については,請求人らおよび原処分庁ともに家庭菜園として利用しているとしているが,審判所の調査によれば,当該帯状部分は,D土地に所在する共同住宅の南側で,アジサイ等の庭木が植えられており,当該共同住宅の1階の各部屋から出入が可能であり,家庭菜園としての使用事実もないことからすると,当該帯状部分は共同住宅の敷地と認められる。

請求人らの主張

原処分は,次の理由により違法であるから,その全部の取消しを求める。A土地およびB土地ならびにE土地は,被相続人が使用貸借により貸し付けている土地で,参考図のとおり,A土地とB土地,そしてB土地とE土地がそれぞれ接しており,使用貸借により貸し付けている土地は,当該使用貸借に係る使用権は零であるとして自用地評価することから,その土地全体が1画地の評価単位となる。したがって,A土地およびB土地ならびにE土地全体を1画地の評価単位として評価すべきである。

原処分庁の主張

原処分は次の理由により適法であるから,本件審査請求について,いずれも棄却するとの裁決を求める。

A土地およびB土地は隣接し、請求人が被相続人から使用貸借で借り受けて貸家を建築し所有しているのに対し,E土地は請求人が被相続人から使用貸借で借り受け自己の居住用家屋を建築し所有しているものの,B土地とE土地の接する度合いは低いことから,A土地およびB土地ならびにE土地全体を1画地として評価することは相当でない。

したがって,A土地およびB土地については,1画地として評価すべきであり,その価額は「原処分庁」のとおりである。また,E土地については,1画地として評価すべきであることから,その価額は「原処分庁」のとおりである。

E土地は,家庭菜園として利用している帯状部分と居住用家屋の敷地部分からなるところ,画地の面積が188.86㎡とおおむね適正規模であり,かつ,不整形の程度が小さく,宅地の利用に当たり特に支障があるとは認められないことから,不整形地補正を行うのは妥当でない。

審判所の判断

本件は,評価通達を適用して評価する場合において,当該通達の各定めの解釈適用に争いがあるので,以下審理する。

請求人らは,A土地およびB土地ならびにE土地全体を1画地の評価単位とすべきである旨主張する。しかしながら,A土地およびB土地については、一体評価することに当事者に争いがないところ,B土地とE土地については,その接している距離が1.6mと度合いが低く,B土地とE土地の位置および利用されている路線からみて,E土地を含めてこれらの土地全体で一団の画地を形成していると解するのは合理的ではない。そうすると,A土地およびB土地については1画地の評価単位とし,E土地は単独で1画地の評価単位とするのが相当である。したがって,この点に関する請求人らの主張は採用できない。

なお,請求人らは,E土地を単独で1画地の評価単位とするならば,E土地の価額について不整形地補正率を適用すべきである旨主張する。しかしながら,E土地の帯状部分については,D土地に所在する共同住宅の敷地の一部と認められるから,E土地は帯状部分を除いた1画地の土地となる。そうすると,E土地は整形地となるから,不整形地補正率を適用する必要は認められない。したがって,この点に関しても請求人らの主張は採用できない。

コメント

相続財産の価額は,現実の利用形態に基づき評価単位を区分することになる。審判所の調査によれば,E土地の当該帯状部分は,D土地に所在する共同住宅の南側で,アジサイ等の庭木が植えられており,当該共同住宅の1階の各部屋から出入が可能であり,家庭菜園としての使用事実もないことからすると,当該帯状部分は共同住宅の敷地と認められると述べている。このように対象地がどのような利用形態にあるのかを十分に把握し,対象地を各評価単位に区分することが重要である。

関連記事:相続税法上の時価鑑定(https://erea-office.com/appraisal/fair_valuation/)